仙台市青葉区の不動産会社 スターエステート仙台|住宅ローン・任意売却のご相談

そんな時は、お気軽にご相談ください。まずは、家族に秘密でのご相談も可能です。

マイホームを売らなくても解決できる方法がないのか?

そこから、プロの目でご相談にのります。

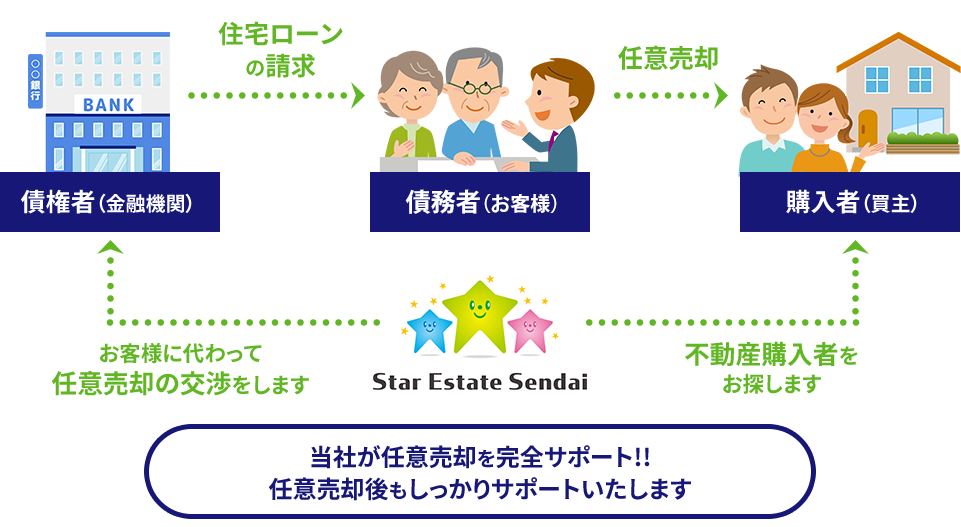

任意売却とは、住宅ローン残高に関わらず、担保物件を相場価格で売却することにより、

残債務の返済負担を減らす『生活再建の為の救済制度』です。

一般的に多くの方は、住宅を購入する際に金融機関で住宅ローンを利用すると思いますが、長年ローンの返済を続けていく中で、収入が減ってしまい生活が苦しくなってしまったり、ご家庭にトラブルが生じたりと予期せぬ事態が起こり、住宅ローンの返済が困難になるケースもあると思います。

住宅ローンの返済が滞ってしまうと、金融機関から支払い催促の電話や催促状が届き、ご本人様だけでなくご家族も不安な思いをすることになってしまいます。

ご自宅不動産には、金融機関の抵当権等が設定されておりますので、住宅ローンの残高(残債務)を全額返済し、抵当権等を抹消しない限りは自由に売却することが出来ません。

※抵当権が抹消されていない不動産を購入する方は存在しません。

これらのように、住宅ローンが返済困難になった場合の解決方法として『任意売却』という手段があります。

任意売却とは、ご自宅不動産の抵当権等を有している金融機関の同意を得て不動産を売却することで、ローンの残債務を全額返済していなくても、抵当権等の抹消に協力が得られる売却方法です。

当然ながら売却後にローンの残債が残る場合には、その支払い義務は残りますが、今の生活状況を踏まえて金融機関と相談していただくことにより、 無理のない返済計画を立てる事も可能となります。

自己破産とは借金の返済義務を免責するために制度で、租税債務(税金)を除く全ての借金の返済をしなくてすみます。

手続きの流れは、地方裁判所に破産手続き申請書を提出した後、破産開始決定を受け、免責許可の決定を受ける流れになります。

自己破産は、返済能力がなく、債務超過している(家や車などの財産の総額が借金より少ない)場合に利用できる制度です。

自己破産の際に、20万円を超える価値のあるもの(自宅や車、宝石類)は全て破産管財人により売却され、債権者への返済にあてられます。

任意売却をする前に自己破産をしてしまうと、自宅を資産として扱われる為、管財手続きが必要となり、

多額の予納金(少なくとも50万円以上)が掛かってしまいます。

また引っ越し代の交渉も出来ず、大半は強制競売になります。

不動産を含む資産が無い場合は『同時廃止』事件として扱われるため、

資産(自宅)が無い状態ですので費用は掛かりませんが、

資産(自宅)が有る場合は『管財手続き』事件として扱われるため、

現金や預貯金の無い状態でも少なくとも50万円以上の予納金が必要になります。

こういった理由から、自宅をあらかじめ任意売却し、一旦資産を無くした上で自己破産する方が得策なことが多いです。

スターエステート仙台では、必要があれば、

法律の専門家「仙台そよかぜ法律事務所・司法書士事務所」へ相談のうえ、解決していきます。

マイホームを維持するために、住宅ローンの支払いで家族関係がぎくしゃくする。

そんな生活を続けるよりは、早い段階でプロに相談し、解決していきましょう。

当社では、ご家族みなさんのご事情を考慮したご提案を心がけております。安心してご相談ください。